Comment Une Fissure Minime Sur Le Pare-brise Peut-elle Influencer Votre Prime D’assurance ?

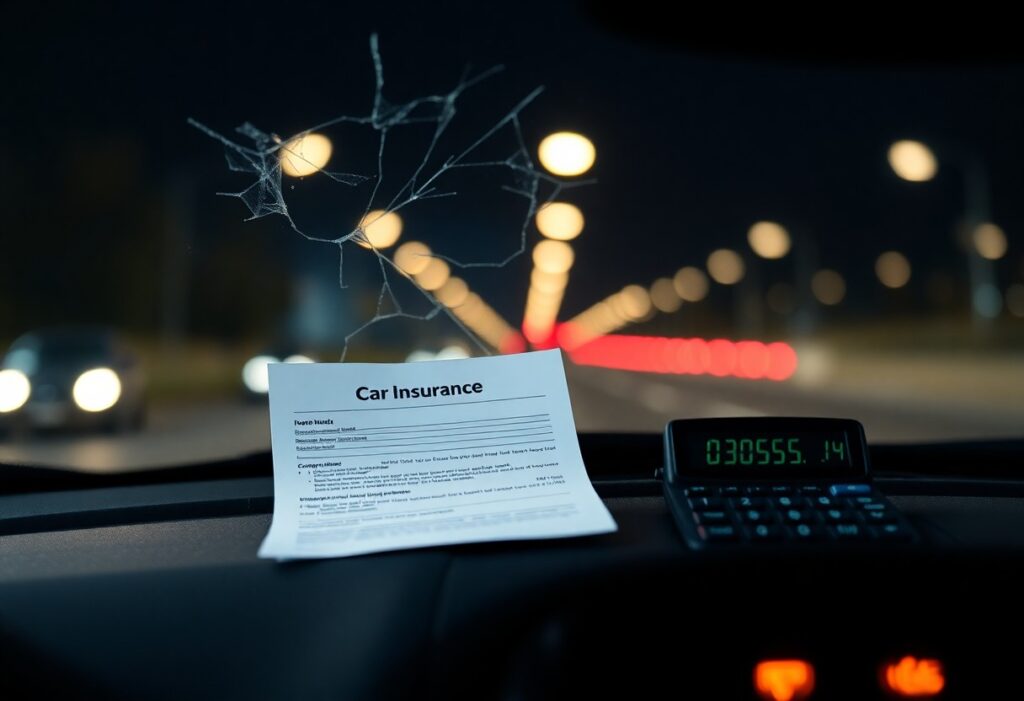

Vous avez peut-être déjà remarqué une petite fissure sur votre pare-brise sans lui accorder beaucoup d’importance. Pourtant, saviez-vous que même une brèche minime peut avoir des répercussions sur votre prime d’assurance ? Dans cet article, nous allons explorer comment une simple fissure peut influencer les coûts de votre assurance automobile et pourquoi il est crucial de prendre des mesures rapidement pour éviter des frais supplémentaires. Protégez votre portefeuille en en apprenant davantage sur ce sujet essentiel. Les implications financières Lorsque vous ignorez une fissure minime sur votre pare-brise, les implications financières peuvent être plus importantes que vous ne le pensez. Non seulement vous pourriez encaisser des coûts de réparation imprévus, mais cela peut également influencer le montant de votre prime d’assurance. En étant conscient de ces facteurs, vous pourrez mieux gérer votre budget et éviter des surprises désagréables. Coûts de réparation Les coûts de réparation d’une fissure sur un pare-brise varient selon la gravité des dommages. Ignorer une petite fissure peut conduire à des réparations plus coûteuses à l’avenir si elle s’aggrave. Il est donc conseillé de faire évaluer la fissure dès que possible pour éviter des frais supplémentaires. Augmentation des primes Une fissure sur votre pare-brise peut également entraîner une augmentation de vos primes d’assurance. Les compagnies d’assurance considèrent tout dommage sur votre véhicule comme un risque, ce qui peut influencer leur décision de réajuster vos tarifs. Lorsque vous déclarez une réclamation concernant un pare-brise fissuré, même si les dommages semblent minimes, cela pourrait signaler à votre assureur que vous êtes un conducteur à risque accru. Par conséquent, après une telle réclamation, votre prime pourrait augmenter lors de votre prochaine période de renouvellement, affectant de manière significative vos finances à long terme. Prenez le temps de réfléchir aux impacts d’une simple fissure sur le montant de votre assurance, car cela peut entraîner des coûts supplémentaires non négligeables. Cas pratiques et témoignages Vous vous demandez comment une fissure minime sur votre pare-brise peut impacter votre prime d’assurance ? De nombreux assurés partagent leurs expériences et constatent que même de petites fissures peuvent entraîner des augmentations de tarif. Pour plus d’informations sur la gestion des sinistres liés aux pare-brises fissurés, consultez cet article sur Pare-brise fissuré : quel remboursement de l’assurance ? Expériences d’assurés Les témoignages d’assurés révèlent que la réparation de fissures mineures peut parfois être couverte intégralement par leur assurance. Cependant, certains ont remarqué que la simple déclaration d’un sinistre, même sans réparation, a conduit à une augmentation de leur prime l’année suivante. Assurez-vous donc d’évaluer l’impact potentiel avant de signaler un sinistre. Comparaison entre compagnies d’assurance Il est crucial de comparer les offres des compagnies d’assurance en matière de couverture des pare-brises fissurés. Certaines compagnies proposent des réparations gratuites, tandis que d’autres peuvent facturer des franchises élevées. Voici un aperçu pour vous aider à choisir judicieusement : Comparaison des compagnies d’assurance Compagnie A Réparation gratuite, aucune augmentation de prime Compagnie B Franchise de 100€, possible augmentation de prime Il est indispensable d’examiner les détails des politiques d’assurance que vous envisagez. Les différences de couverture peuvent influencer considérablement vos coûts à long terme. Assurez-vous de bien comprendre les conditions de prise en charge avant de faire votre choix. Détails supplémentaires sur les politiques d’assurance Compagnie C 50% de couverture, accroissement en cas de sinistre supplémentaire Compagnie D Réparation à 100%, mais historique de hausse de prime automatique